2.3 Consumo y clientes

En promedio, en la última década, la demanda de potencia ha crecido en promedio 2.7% anual en el SEN. La Figura 6 muestra la evolución de la demanda máxima de potencia eléctrica en el país en el período 2007-2020. El continuo crecimiento de la demanda de energía y potencia permite suponer requerimientos de grandes inversiones para las siguientes décadas, no solo por el crecimiento económico del país, sino también por el creciente uso intensivo de aparatos eléctricos en los hogares, comercios e industrias y la inminente penetración del transporte eléctrico en las principales ciudades del país.

Figura 6: Demanda máxima histórica de potencia

Fuente: Elaboración propia a partir del histórico de demandas máximas. Coordinador Eléctrico Nacional.

La Ley General de Servicios Eléctricos en Chile (DFL N°4 de 1982) divide a los consumos eléctricos en dos segmentos principales: clientes regulados y clientes libres.

El segmento de clientes regulados está integrado por consumidores de una potencia conectada igual o inferior a 5 MW, teniendo la posibilidad aquellos de potencia entre 500 kW y 5 MW, y que están ubicados en el área de concesión de una empresa distribuidora, a optar a ser clientes libres. Para el año 2020, los consumidores regulados representaron un 38,7% del consumo total en el SEN [5]. El pago de la tarifa se describe en la sección 2.4.

En este mercado, las ventas de las compañías generadoras están dirigidas a las empresas distribuidoras, las cuales adquieren la energía mediante un proceso de licitaciones reguladas, cuyos precios resultantes se denominan “precios de nudo de largo plazo”, pues las licitaciones adjudican bloques de energía por plazos prolongados (15 y 20 años en las últimas licitaciones). Estas licitaciones se introdujeron vía cambios legales en el año 2005 (Ley 20.018 de 2005), para comenzar el año 2010 con el suministro. Sin embargo, después que una serie de licitaciones resultaran con precios de adjudicación altos y que no se lograra el suministro total de la demanda, se decidió perfeccionar este sistema. El sistema de licitaciones fue perfeccionado por la CNE al modificar las bases de licitación en el año 2014, permitiendo por primera vez realizar ofertas de suministro por un número limitado de horas del día (anteriormente los bloques de energía licitados debían comprometer suministro por las 24 horas del día). Ello permitió a las ERNC variables y con ciertos patrones periódicos de recurso y producción, competir en los horarios que más producen, ampliando la oferta e impulsando los precios a la baja, transformándose en una alternativa competitiva y económica de suministro. Posteriormente, en el año 2015 [6] se realizaron nuevas perfecciones para aumentar la competencia. Algunas de las modificaciones más importantes fueron las siguientes:

- Se instaura un esquema más flexible para definir bloques de suministro que permite realizar licitaciones de largo plazo (con 5 años de antelación) y de corto plazo que permiten el ajuste a necesidades más inmediatas.

- Se incorporan cláusulas que permiten a nuevos proyectos cancelar o retrasar su venta de energía en caso que sus iniciativas se vean retrasadas por hechos inimputables al oferente.

- Se le entrega un rol de mayor importancia a la CNE, siendo el responsable de elaborar las bases de licitaciones, realizar las proyecciones de demanda y así tiene además de la responsabilidad, el control y la conducción del proceso.

La Figura 7, presenta un resumen de los resultados de los procesos de licitaciones reguladas y se aprecia claramente la baja consistente en el precio promedio de adjudicación hasta el año 2017 debido a la mayor competencia lograda. Cabe mencionar, que en los años 2017 y 2020 no se realizaron licitaciones públicas de suministro eléctrico debido a una menor estimación de la demanda del sistema por lo cual no existen requerimientos de nueva energía contratada. Sin embargo, en el año 2021 se realizaron licitaciones que se publicaran en la próxima actualización.

Figura 7: Precios promedios y volúmenes de energía contratados en licitaciones reguladas

Fuente: Elaboración propia a partir de Anuario Estadístico de Energía. CNE

Antes de que se instauraran estas licitaciones para clientes regulados, los contratos entre generadores y distribuidoras se realizaban a “precio de nudo de corto plazo”, que corresponde a un precio calculado 2 veces al año (en abril y octubre) por la CNE y representaba un promedio de la proyección de costos marginales de los siguientes 48 meses ajustado por los precios del mercado de contratos de clientes libres. En el período en que conviven ambos tipos de contratos de suministro (los antiguos a precio de nudo de corto plazo y los más recientes a precio de nudo de largo plazo), el precio por concepto de energía y potencia que las empresas de distribución deben traspasar a sus clientes regulados corresponde al “precio de nudo promedio” [7], el cual es igual al promedio ponderado de los precios de nudo de largo plazo y los precios de nudo de corto plazo. Cabe destacar que el precio de nudo promedio se calcula para cada distribuidora inicialmente por separado y luego se aplica un procedimiento de ajuste a una banda, de modo tal que el precio de energía de ninguna distribuidora exceda en más de un 5% el precio promedio de todo el sistema.

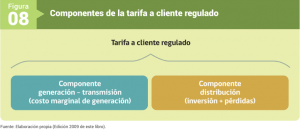

A estos precios de energía y potencia, provenientes del sector de generación-transporte, se le debe sumar un componente asociado al costo de distribución para luego desde estos costos formar la tarifa del cliente regulado. De esta forma, a los precios de energía y potencia, se les agrega el denominado VAD (Valor Agregado de Distribución), calculado en procesos tarifarios en base a costos medios de distribución que se realizan cada 4 años. En estos procesos, a través de modelos basados en el concepto de empresas modelos (empresas teóricas eficientes), se estima una tarifa que permite cubrir los costos de distribución eficientes, incluyendo costos de operación, mantenimiento, operación y pérdidas, además de entregar una rentabilidad sobre las inversiones. Cabe mencionar que, en diciembre de 2019 (Ley N°21.194), la tasa de rentabilidad fue modificada de un 10% antes de impuestos a un rango entre 6% y 8% después de impuestos. Las empresas modelo se generan a partir de una muestra de empresas de referencia reales, representativas de las distintas realidades de densidad y consumo, desde las más rurales a las urbanas.

En base a lo anterior, la CNE procede a fijar precios máximos a nivel de usuario final (exceptuando clientes libres), considerando tres elementos básicos:

- Un cargo fijo por conexión, independiente del tamaño y uso.

- Un cargo variable por energía consumida, que integra las componentes de costos generación-transmisión (refleja el costo marginal de suministro en el punto de retiro) y distribución (inversión más componente de pérdidas en distribución).

- Un cargo por potencia o cargo variable por energía consumida en horas de punta, dependiendo de la opción tarifaria[8].

Los cargos más importantes son los dos últimos, que reflejan el consumo energético y la demanda de potencia del cliente, mientras el cargo fijo es un componente menor. En base a estos elementos se estructuran las tarifas reguladas, que dependen del nivel de tensión y tamaño de los clientes. La Figura 8 muestra la estructura general de la tarifa regulada que suma los dos componentes antes descritos.

Actualmente se encuentra en el primer trámite el Proyecto de Ley de Portabilidad Eléctrica, el cual separa el servicio de comercialización de energía del servicio de distribución, siendo el primero competitivo y el segundo un monopolio natural que se mantiene con una regulación de precios. Por lo tanto, el proyecto busca establecer el derecho a la portabilidad eléctrica, es decir, habilitar a todos los usuarios finales a elegir a su suministrador de electricidad, a fin de que puede obtener precios más bajos, junto con ofertas diferenciadas y personalizadas, además de una mejor calidad en la atención comercial. Además, se crea un organismo denominado Gestor de Información, de carácter privado y licitado, cuyo fin será garantizar la total independencia del manejo de información, la protección de los datos de los clientes y el acceso controlado y simétrico para los distintos interesados. También, el proyecto establece un mecanismo de implementación gradual de las disposiciones de esta ley, donde se determinarán las primeras comunas donde entrará en vigor la portabilidad, la posibilidad de realizar proyectos piloto, y la gradualidad con que la o las demás comunas entrarán al régimen propuesto.

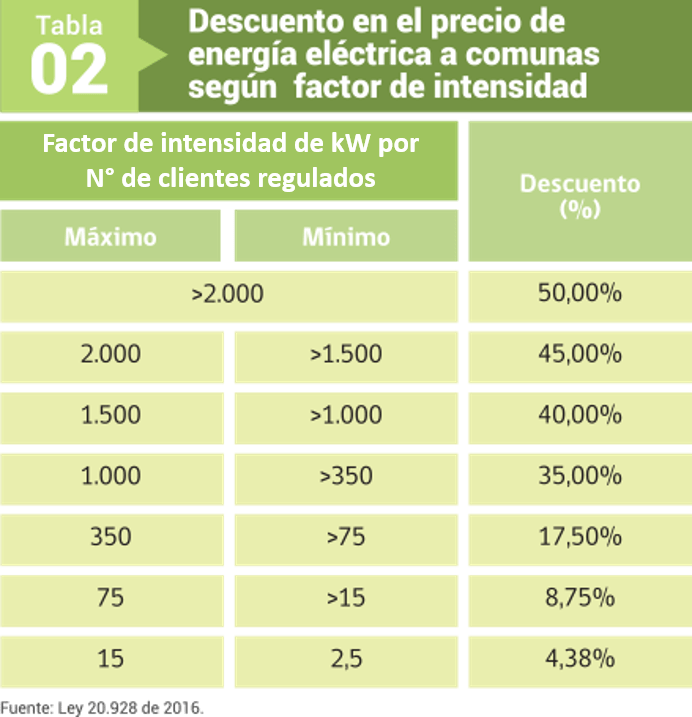

El año 2016 se promulgó la Ley 20.928 que “Establece mecanismos de equidad en las tarifas de servicios eléctricos” en los sistemas mayores a 200 MW de capacidad instalada, es decir, en el SEN. Una de las modificaciones que incorpora esta Ley es que ecualiza las tarifas residenciales entre distintas empresas de distribución, a través del mecanismo de Equidad Tarifaria, impidiendo que un cliente residencial enfrente diferencias superiores a 10% de la cuenta promedio nacional. En áreas rurales poco densas, el componente de costo de distribución era a veces muy alto, pues este se distribuía entre pocos clientes, traduciéndose en muy altas tarifas. Esta ley limita estas altas tarifas y se financia por todos los clientes sometidos a regulación de precios, y en el caso de los clientes residenciales, se excluye a aquellos que estén bajo el promedio nacional y a los que cuenten con un consumo que no supere los 200 kWh/mes.

Adicionalmente, otra de las modificaciones que incorpora esta nueva Ley es un descuento al precio de energía eléctrica en las comunas intensivas en generación de electricidad a través del mecanismo de Reconocimiento de Generación Local (RGL). . El descuento aplicado sobre el precio de energía que las distribuidoras traspasan a sus clientes es determinado en función de un factor de intensidad calculado como la potencia instalada dividido por el número de clientes regulados que tiene la comuna. El descuento aplicable va desde 4,38% a 50% para comunas que presenten intensidades de 2,5 kW a 2.000 kW por cliente regulado, tal como se muestra en la Tabla 2.

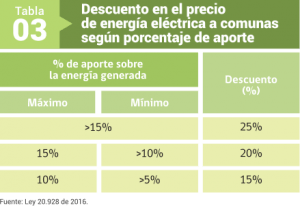

Asimismo, en aquellas comunas en que se emplacen centrales cuya energía eléctrica generada, en su conjunto, sea mayor al 5% de la energía eléctrica generada total de las centrales del sistema nacional, se aplica un descuento adicional, que va desde 15% a 25%, de acuerdo a la Tabla 3.

Cabe mencionar, que en octubre de 2019 se promulgó la Ley 21.185 que creó un mecanismo transitorio de estabilización de precios de la energía eléctrica para clientes regulados fijando un Precio Estabilizado a Cliente Regulado (PEC) hasta diciembre de 2027, considerando como base los precios fijados por el Decreto 20T/2019. De esta forma, durante la vigencia del mecanismo, no se recalcularán los descuentos por el mecanismo de RGL.

Por último, cabe señalar que la Ley 20.571 de 2012 o Ley de Facturación Neta (Netbilling), modificada el 2018 con la Ley 21.118, habilitó a los clientes regulados para inyectar sus excedentes de energía a la red a través de equipamiento de generación renovable o cogeneración eficiente, valorizando su energía al costo evitado de energía, es decir, el mismo precio al que las distribuidoras la compran a los grandes generadores más las pérdidas medias que se evitan. Se presentan más detalles sobre esta Ley en la sección 3.6.

El término cliente libre está designado en Chile a los clientes finales con instalaciones de gran potencia, consumiendo por sobre un umbral mínimo. Estos grandes clientes pactan libremente los precios y condiciones con sus suministradores.

Este segmento está integrado por todos los consumidores cuya potencia conectada es superior a 5 MW. Además, opcionalmente clientes cuya potencia conectada es superior a 500 kW pueden optar por ser un cliente libre, permaneciendo por al menos cuatro años en esta categoría. Habitualmente el cliente libre es de tipo industrial o minero. Se trata de clientes no sujetos a regulación de precios, que negocian libremente los precios y condiciones del suministro eléctrico con las empresas generadoras o distribuidoras. En el SEN, los clientes de esta categoría, para el año 2020, concentran el 61,3% del consumo total [8].

En Chile no existe un mercado minorista operado a través de empresas comercializadoras. Las ventas de energía y potencia a clientes libres son realizadas directamente por las empresas generadoras a través de contratos bilaterales de carácter financiero o por las empresas distribuidoras, que también pueden vender a clientes libres, comprando a las generadoras. En este sentido, las distribuidoras tienen ventajas sobre las generadoras en sus respectivas zonas de concesión por el conocimiento de los clientes y sus niveles de consumo. Sin embargo, esto puede ser mitigado si los clientes libres se coordinan y realizan licitaciones privadas para agregar sus consumos y conseguir contratos de suministro con las empresas generadoras. Esto ocurrió por primera vez durante el año 2016 en la región del Biobío donde nueve empresas se agruparon y realizaron una licitación, lo cual les permitió mejorar las condiciones de sus contratos.